- בחודש ינואר 2016 פרסם 'המוסד הבינלאומי לתקינה בחשבונאות', את התקן הבינלאומי 16 IFRS המתייחס לנושא החכירות, שנועד לייצר "שיקוף נאות של פעילויות החכירה" ועל פיו חוכר נדרש להכיר בנכסים ובהתחייבויות עבור הזכויות והמחויבויות שנוצרו כתוצאה מחכירות. התקן יחול על דוחות כספיים לתקופות המתחילות ביום 1 בינואר 2019 או לאחר מכן.

- במילים פשוטות יותר, התקן נועד לטפל באותם מקרים בהם פירמה חוכרת נכסים המשמשים אותה בפעילותה (כלומר שכירות של ציוד או מבנים לצרכים תפעוליים של העסק) ולא רוכשת אותם. מבחינת התקן, מדובר בהתחיבות מימונית בגין שכירות/חכירה והיא דמוית חוב בנקאי ששימש את הפירמה לרכישת הנכס.

- עד היום (טרום התקן), חכירה תפעולית טופלה רק במסגרת הרווח וההפסד והוצגה כהוצאה תפעולית (לצורך העניין הוצאות שכירות). לטעמנו, בעקבות התקן, הדו"חות הולכים ונעשים מורכבים הרבה יותר.

- מעתה, חלה חובת דיווח על כלל ההתחיבות בגין הוצאות השכירות העתידיות כאילו הן חוב, כך שכלל החובות המוצג במאזן גדל ומנגד, בצד הנכסים יופיע 'נכס חדש' בגין זכות השימוש בציוד/בנכס המושכר.

- בדוח הרווח וההפסד כבר לא נראה את הוצאות השכירות ועלות השכירות תפוצל בין שני סעיפים שונים. האחד מתייחס להפחתה של זכות השימוש בציוד /בנכס, והשני מתייחס לעלות הריבית של 'החוב' שנוצר בגין 'הנכס'.

- ההשפעות תחולנה על מגזרים רבים בהן החברות נדרשות לחכור ציוד ומבנים לצורך התפעול העסקי שלהן. בחלק מחברות אלו ההשפעה על הדוחות צפויה להיות משמעותית ועלולה להשפיע על היכולת לנתחן ולהעריך את שוויין. נבחן את ההשפעה על "חברת התעופה הלאומית" אל על (שם לטעמנו יישום התקן ראוי וחשוב) ועל חברת 'מטריקס', חברת שירותי IT מובילה הנסחרת במדד ת"א 125 (כאן יישום התקן מיותר לטעמנו), ונציין כי להערכתנו קהילת המשקיעים תקבל בחלק מהחברות תמונה עסקית בעייתית.

—————-

תֶּקֶן (בלועזית: סְטַנְדַּרְט; מאנגלית: standard) הוא מפרט או שיטה מקובלים, ואף במקרים מסוימים מחייבים, ליישום בתחום מסוים (בתעשייה, בשירותים, בדקדוק וכיו״ב)

תקן חשבונאות הוא קובץ כללים בתחום חשבונאות העוסק בהסדרה והאחדה של דיווח בנושא מסוים. היות וישראל אימצה את כללי הדיווח הבינלאומיים (IFRS) אשר נכתבו על ידי 'המוסד הבינלאומי לתקינה בחשבונאות', חברות ציבוריות כפופות לכל שינוי הנוגע לתקן כזה או אחר שלמעשה נכפה עליהן (חברות פרטיות יכולות לבחור האם לאמץ תקנים אלו או לשאר עם התקינה הישראלית).

המקרה הספציפי עליו נדבר, "תקן IFRS 16 – חכירות", בא לטפל באותם מקרים בהם פירמה חוכרת נכסים המשמשים אותה בפעילותה (כלומר שכירות של ציוד או מבנים לצרכים תפעוליים של העסק) ולא רוכשת אותם. מבחינת התקן, מדובר בהתחיבות מימונית בגין שכירות/חכירה והיא דמוית חוב בנקאי ששימש את הפירמה לרכישת הנכס.

נסביר:

עד היום (טרום החלת התקן) דרך ההצגה היתה פשוטה. חכירה תפעולית טופלה רק במסגרת הרווח וההפסד והוצגה כהוצאה תפעולית (לצורך העניין הוצאות שכירות).

לדוגמא: נניח וברשותך חנות מכולת בה השקעת 20 אלפי ₪ (כדי להפוך את המבנה למכולת), אותה אתה שוכר לשלוש שנים ובגינה אתה משלם 10 אלפי ₪ לחודש. בדוח הרווח וההפסד השנתי של המכולת אתה נדרש להציג את ההכנסות מהמכולת בניכוי כל ההוצאות הקשורות להפעלתה כולל הוצאות השכירות השנתיות בסך של 120 א' ₪ לשנה.

במאזן של המכולת אין זכר לנכס המשמש אותך להוציא חוב לבנקים ששימש אותך להשקעה במכולת וההשקעה שהשקעת בהפיכת המבנה למכולת, קרי אותם 20 א' ₪ (שכן הנכס אינו שלך, היות ואתה רק שוכר אותו) ומובן שאין חוב הנרשם בגין כלל הנכס. עד כאן, די פשוט.

להלן הצגה מופשטת של מאזן המכולת (מובן שיש עוד סעיפים, אבל לשם הפשטות נניח שזו תמונת המאזן בטרם נרכשו מוצרים, ציוד או שנשכרו עובדים).

| מאזן לפני התחלת התקן | |||

| נכסים | התחייבות | ||

| השקעה במכולת | 20 | חוב לבנקים (הכסף ששימש להשקעה במכולת) | 20 |

| הון עצמי | 0 | ||

מעתה, בעקבות התקן החדש, הדברים הולכים ומסתבכים..

לראייתנו, התקן למעשה מתייחס אלינו לא כשוכרים, אלא כבעלים של הנכס עד תום תקופת החוזה! בהתאם, מבחינת התקן, אנחנו בעל חוב על הנכס הזה (הנכס מוגדר כזכות השימוש עד תום תקופת החוזה) ולכן אנו נדרשים לשלם ריבית על הנכס!

כיצד יראה המאזן לאחר התקן?

בצד ההתחיבויות נראה את 'החוב' שנוצר לנו בן לילה ושהוא למעשה ההתחיבות בגין כל התשלומים העתידיים הנובעים מהשכירות. היות וברמה השנתית מדובר בכ- 120 א' ₪ לשנה ובשלוש שנים מדובר ב- 360 א' ₪ הרי שבמאזן יופיע 'חוב' שהיקפו סביב 360 א' ₪ (לצורך הפשטות נניח שאיננו מהוונים את התשלומים העתידיים לערכם הנוכחי. בפועל הסכום אמור להיות נמוך יותר).

מנגד, בצד הנכסים של המאזן יופיע 'נכס' שלא הופיע שם קודם והוא 'נכס זכות השימוש' שמציג את הזכות להשתמש בחנות המכולת בתקופת השכירות.

באופן גס נציין כי עלות הנכס תרשם בהתאם להתחיבות החכירה (סביב 360 א' ₪) והעלויות הנדרשות להתאמתו כחנות מכולת (לצורך העניין, אם נדרשנו להשקיע כ- 20 א' ₪ במבנה עצמו כדי שיהפוך לחנות מכולת זה יתווסף לעלות הנכס, שתעמוד על 380 א' ₪). נציין כי יש עוד עלויות שהתקן דורש להתחייב בהן אך כדי לפשט נתעלם מהן.

אם נסכם את המקרה הפשטני שלעיל, נוצרו לנו שני סעיפים שלא היו קודם: 'נכס' זכות השימוש במכולת (במקרה דנן סביב 380 א' ₪) ו'חוב' הנובע מהתחיבויות תשלומי השכירות (סביב 360 א' ₪).

| מאזן אחרי התחלת התקן | |||

| נכסים | התחייבות | ||

| זכות השימוש במכולת | 380 | חוב לבנקים (הכסף ששימש להשקעה במכולת) | 20 |

| התחייבות בגין חכירה | 360 | ||

| הון עצמי | 0 | ||

בדוח הרווח וההפסד המצב אפילו עוד יותר מורכב

כיום, הוצאה בגין חכירה תפעולית נרשמת כהוצאה תפעולית 'רגילה' בסכום יחיד (לצורך העניין, כהוצאות שכירות). כלומר, בדוח הרווח וההפסד של המכולת נראה הכנסות בניכוי הוצאות שונות (שכוללות את הוצאות השכירות השנתיות, 120 אלפי ₪).

בהתאם לתקן החכירות החדש, הוצאות השכירות לא תרשמנה ולמעשה עלות השימוש בנכס תפוצל בין הוצאות הפחתה בגין נכסי 'זכות השימוש' והוצאות ריבית בגין 'החוב' שנוצר. נשמע קצת מוזר, אך זו המציאות הדיווחית אליה יחשף המשקיע הסביר החל מדוחות הרבעון הראשון של 2019.

הרווח התפעולי גדל החלוקה לשני סוגי הוצאות תייצר עיוות ברווח התפעולי שצפוי לגדול, שכן 'מרכיב המימון' המיוחס לשכירות (ולמעשה מהווה את 'הוצאות הריבית' המיוחסות לחכירה) יופיע רק אחרי הרווח התפעולי במסגרת הוצאות המימון.

אותנו ההתייחסות החדשה משעשעת משהו. הסטת הדגש מהוצאה תפעולית שוטפת לחוב שמעיק על השוכר נראית לנו מוזרה. דומה הדבר בעיננו לאותו רווק צעיר ומאושר ששוכר דירה ומשלם שכירות חודשית, ויום אחד מודיעים לו שהוא בכלל נשוי עם משכנתא על הראש…

משמעויות לגבי החברות והמשקיעים

מובן שאם ההתחיבות בגין החכירה נרשמת כחוב אזי ההשפעות הגדולות ביותר תחולנה בפירמות החוכרות ציוד עתיר הון דוגמת חברות תעופה וספנות שתמצאנה עצמן עם גידול עצום במינוף המדווח. בחברות אלו, הסכמי החכירה הם ארוכי טווח ונועדו להקטין את החוב שלהן ועלויות המימון הנלוות לכך, ולכן בהחלט יתכן שיש מקום להחלת התקן עליהן גם אם זה אומר כי המינוף (חוב) שלהן עתיד להתנפח ולפגוע בתוצאותיהן.

גם חברות קמעונאיות רבות בתחומי המזון והאופנה כגון שופרסל, קסטרו ופוקס ששוכרות עשרות או מאות של חנויות, תמצאנה עצמן עם מאזן מנופח ב'חוב' בגין ההתחיבות לתשלומי השכירות של החנויות ודוח הרווח וההפסד שלהן יהפוך למסובך ומסורבל עבור גברת כהן מחדרה שתראה נתוני רווח תפעולי מעוותים.

היות וכבר כיום סוכנויות הדירוג מתייחסות להתחיבויות בגין חכירה כ'חוב', הרי שככל הנראה לא נראה שינוי בדירוג החברות, אולם תפיסת המשקיעים עלולה להשתנות ונשאלת השאלה כיצד המשקיעים יתייחסו לגידול במינוף (האם בכלל יתייחסו אליו? האם יתייחסו אליו באופן גורף או רק לחלק מהחברות?), וכיצד יתייחסו לגידול בהוצאות המימון בבחינתם פרמטרים מרכזיים הקשורים להערכת הסיכון בחברה.

משקיעי המניות שיראו רווח תפעולי מוגדל אמורים לדעת לנטרל את השינוי ולזהות את הוצאות השכירות המדויקות, אך לא ברור שהדוחות יהיו מספיק שקופים על מנת לאפשר 'תיקון' הדוחות וגם כאן יתכנו עיוותים בראיה התפעולית של העסק.

ומתי נחזה בפלא?

מעשית, החל מדוחות מרץ הקרובים נראה השפעה בלא מעט חברות. אינדיקציה להיקף השינוי ראינו כבר בדוחות החברות שהתפרסמו במהלך השנה האחרונה היות וה'רשות לני"ע' חייבה אותן להתייחס כבר ב- 2018 להשפעות החזויות בשנה הבאה.

נבחן שתי דוגמאות לגילויים אלו ולהשפעה אותה אנו צפויים לראות ב- 2019. נציין כי החברות יכולות להציג יישום למפרע מלא של התקן (ואז מציגים מספרי השוואה, קרי רואים את השפעת התקן גם בשנת ההשוואה) או יישום חלקי (ואז אין הצגה של מספרי ההשוואה ורואים את השפעת השינוי של התקן על המאזן ודוח רווח והפסד ביחס לשנה קודמת בה לא מיושם התקן).

חברת 'מטריקס' (חברה הנסחרת במדד ת"א 125 ועוסקת בתחום שירותי IT ) –

החברה בחרה להציג יישום חלקי כך ששנת ההשוואה אינה כוללת את השפעת התקן (הנתונים מדוחות רבעון שני 2018) :צגה של מספרי ההשוואה ורואים את השפעת השינוי של התקן על המאזן ודוח רווח והפסד ביחס לשנה קודמת בה לא מיושם התקן).

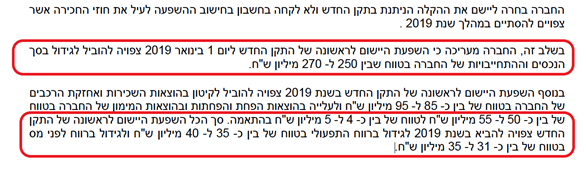

מדובר בהשפעה דרמטית! שימו לב כי גם הרווח לפני מס עולה, ולא בטוח שזו היתה כוונת המשורר מלכתחילה (לכאורה, הרווח לפני מס היה אמור להשאר ללא שינוי).

קצב הרווח התפעולי של מטריקס עומד סביב 200 מליוני ₪ ובעקבות השינוי, נראה גידול סביב 20%-25% ברווח התפעולי וזאת עוד לפני הצמיחה של החברה! אם נניח כי הרווח הנקי צפוי לעלות בעקבות יישום התקן לראשונה בכ- 25 – 20 מיליוני ₪, הרי שהשתת המכפיל הנוכחי של החברה (סביב 18) על תוספת הרווח משמעותו תוספת שווי של 350-450 מ' ₪ (סביב 15% לשווי). לא רע בהתייחס לכך שאין שינוי במהות העסקית של הפעילות. כאן להערכתנו, התקן חוטא למציאות והיה ראוי להמנע מהפעלתו.

חברת 'אל על' (חברת התעופה הלאומית, הנסחרת במדד SME60)

החברה הציגה את הערכותיה לגבי השפעות שינוי התקן כבר בדוחות השנתיים של 2017. כחברת תעופה ההשפעה על דוחותיה משמעותית בגין צי המטוסים שחלקו מוחכר. ברור כי ההשפעה גדולה מאוד: ההתחיבויות תגדלנה במעל ל- 1 מיליארד ₪ עד סוף 2019, והרווח לפני מס אמור לקטון בכ- 25 מ' דולר. היות וההחברה מפסידה ברמות הנפט הנוכחיות ברור כי התקן רק יוסיף שמן על מדורת הנפט..

אם נסכם, אזי להערכתנו התקן שנועד לכאורה לייצר אחידות, הסדרת הדיווח ושקיפות נתונים, מפספס מטרתו לפחות לגבי חלק מהחברות בהן נראה שינויים דרמטיים בהצגת התוצאות שלהן וזאת ללא שחל שינוי כלשהו בעסקיהן. לטעמנו, ובניגוד לדעת חברות הדרוג שהשפיעו על הגדרות התקן, בחלק נכבד מהחברות בהן נראה את השפעת התקן , יהיה על המשקיע הסביר לדעת לנטרל הן את ה'חוב' שנוסף והן את התוספת לרווח שמוצגת.