"פיזור – Diversification"

תיאוריית המימון המודרנית על שלל גווניה ועקרונותיה, אשר פורסמה לראשונה כבר בשנת 1952 ע"י זוכה פרס נובל לכלכלה, מר Harry Markowitz גורסת בין היתר, כי על מנת להקטין את הסיכון בתיק נכסינו עלינו לגוון את תיק ההשקעות, ובמילים אחרות: עלינו "לפזר" את תיק הנכסים.

עפ"י התיאוריה: אוסף גדול של נכסים מגדיל את התשואה לכל יחידת סיכון.

לתורה זו, השפעה דרמטית על עולם ההשקעות ואכן, לא פלא שלכל מקום אשר נפנה, לכל איש מקצוע, מנהל השקעות, מתכנן פיננסי נשמע את האמרה: "פיזור".

אולם, גם ללא פרסי נובל ותורות כלכליות מסובכות, ה"פיזור" נשמע הגיוני, הלא כן?

אילו ברשותי 100 שקלים ורכשתי מניה מתחום התקשורת ב- 50 שקלים ומניה בתחום הנדל"ן ב- 50 שקלים הלא זה פחות מסוכן מאשר אילו רכשתי רק מניה אחת מתחום אחד ב- 100 שקלים. אילו השקעתי בשני נכסי נדל"ן, הסיכון נמוך יותר עבורי מאשר אילו השקעתי בנכס נדל"ן בודד וכן הלאה וכן הלאה.

ולכן, בבואנו לנהל את תיק נכסינו הפיננסיים, אין עוררין על כך שיש לבצע: "פיזור". טוב ויפה, אבל טיבן של תיאוריות בכלל ותיאוריות כלכליות בפרט הוא, שאלו האחרונות אינן תמיד מציאותיות או במילים אחרות: "המציאות היא מקרה פרטי של התיאוריה". איך "לפזר"? כיצד "לפזר"? וחשוב מכל כמה "לפזר"?

ה"פיזור הטקטי"

מהו "פיזור" טקטי?

אנו נוהגים לכנות "פיזור טקטי", את ה"פיזור" אשר בבסיסו מתבצע ע"י המשקיע על מנת לנסות ולהשיא את התשואה ולמזער את הסיכון. אולם, לדאבונם הרב של המשקיעים ובעיקר של המשקיעים אשר ניהול השקעות אינם מקצועם, "פיזור טקטי" הינו מסובך, מורכב ולרוב אף בלתי אפשרי לביצוע. הנטייה הטבעית של כולנו, היא "לרדוף אחר התשואות". המשקיע לרוב מעוניין בתשואה עד כמה שיותר גבוהה, אולם בסיכון עד כמה שיותר נמוך. אולם מעצם ההגדרה, תשואה וסיכון מנוגדים זה לזה.

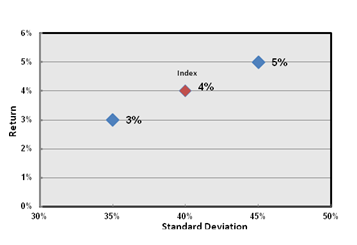

ראה את התרשים למטה. איזו קרן יעדיף המשקיע? האם קרן שהניבה עבורו תשואה שנתית ממוצעת של 5%? או קרן שהניבה עבורו תשואה שנתית ממוצעת של 3%?. כמובן שיעדיף את הקרן שהניבה 5%! אולם האם אכן קרן זו טובה יותר? האם המשקיע אכן מודע לסיכון הכרוך בהשקעה מעין זו? לא בטוח.

גם בחינת מנהלי תיקים שונים על פני זמן, הינה מלאכה מורכבת ובעייתית. האם אתם באמת משווים "תפוחים לתפוחים"? האם מנהלי התיקים נמדדים אל מול הגדרות זהות? או שמא יש להם כל כך הרבה דרגות חופש, עד אשר ההשוואה כבר אינה רלבנטית? מה החשיפה של המנהלים לחו"ל? מה מידת הסיכון במרכיב האג"ח בתיק ההשקעות והאם המשקיע מודע לסיכון האמור?

שאלות אלו ואחרות, רבות וחשובות ככל שיהיו, הינם בבחינת ה"פיזור הטקטי". ה"פיזור הטקטי" הינו מורכב ומסובך וברובו ראוי שייבחן על ידי אנשי המקצוע. אולם, בראייתו של המשקיע ל"פיזור הטקטי" קיימת בסופו של דבר מטרה אחד ויחידה: "להשיא את התשואה במינימום סיכון".

אולם האם ה"פיזור הטקטי" יבטיח לנו שבמקרה של תרחיש כלכלי מקומי קיצוני, נכסינו לא ינועו באותו הכיוון? או במילים אחרות, האם מקדם המתאם בין נכסינו אינו גבוה מדי? האם במסגרת ה"פיזור הטקטי" תשואות מנהלי התיקים לא ינועו בדיוק באותו הכיוון? האם ה"פיזור הטקטי" יגן עלינו מפני ערעור יציבותם הפיננסית של מוסדות בנקאים כאלו ואחרים?

לא! זוהי מלאכתו של ה"פיזור האסטרטגי"

ה"פיזור האסטרטגי"

ה "פיזור האסטרטגי" הוא הטרוויאלי ביותר והפשוט ביותר להבנה. אנו מעוניינים ליצור פיזור בין נכסים ו/או כלכלות ו/או גופים פיננסיים, אשר מקדם המתאם ביניהם הוא כמה שיותר נמוך. רוצה לומר, כאשר תרחיש קיצון יתרחש בכלכלה אחת, לא תהיה לכך בהכרח השפעה על כלכלה שנייה.

"פיזור אסטרטגי" נכון, הוא כזה שכתוצאה מביצועו, רמת עמידות תיק נכסינו, עשויה להיות דרמטית במקרה של תרחיש קיצון.

ערכו של מקדם המתאם יכול לנוע בין מינוס 1 שמתאר מתאם שלילי מושלם לבין 1 שמתאר מתאם חיובי מושלם

לדוגמא: אילו רכשתי נכס נדל"ן אחד ברוסיה ונכס נדל"ן שני באשקלון, לפיחות קיצוני בשער הרובל הרוסי, לא תהיה השפעה כלל על ערך נכס הנדל"ן באשקלון. ניתן אם כן לומר, כי מקדם המתאם בין נכס הנדל"ן ברוסיה לבין נכס הנדל"ן באשקלון, שואף לאפס.

לאגרת החוב של חברת נסטלה אין קשר למניית חברת פז הישראלית. אם כן, מקדם המתאם הוא אפס בקירוב

האם קיים קשר בין יציבותו של בנק לאומי ליציבותו של בנק אוף אמריקה? ייתכן שקיים קשר חלש. כמו כן, ניתן לומר ברמת וודאות גבוהה, כי הידרדרות בכלכלה האמריקאית, עשויה להשפיע על יציבותו של בנק אוף אמריקה וכתוצאה מהשפעות היקפיות, תושפע במידה כלשהיא גם יציבותו של בנק לאומי. אולם, בוודאי שהידרדרות בכלכלה הישראלית, לא תשפיע על יציבותו של בנק אוף אמריקה. אם כן, קיים מתאם כלשהו, אולם הוא אינו דו כיווני ?

האם החלטותיו של בנק ישראל, תשפענה על כלכלת היורו? כנראה שלא. אם כן, מקדם מתאם נמוך ביותר וכן הלאה..

אז מה לכל זה ול"פיזור האסטרטגי" שלנו? פשוט. אנו רוצים לפזר את נכסינו למתאם עד כמה שיותר נמוך.

כיצד עושים זאת?

- א. אנו מעוניינים להוציא פיזית כסף לחו"ל. כלומר, לפתוח חשבון בבנק מחוץ לישראל. בנק אשר אינו קשור באופן ישיר או באופן עקיף למערכת הבנקאות הישראלית.

- ב. אנו מעוניינים לנהל חלק מהשקעותינו ב "בנק הזר" באמצעות "מנהלים זרים" אשר אינם קוראים "גלובס" בערב ו"דה מרקר" בבוקר.

פיזור אסטרטגי" זה, הוא הפיזור החשוב ביותר לתיק נכסינו הכולל והוא אף מחויב המציאות.

אם כן, מדוע אם כן עדיין משקיעים רבים אינם נוקטים בגישה פשוטה זו?

איננו יודעים, אולם ההתנגדויות רבות ומגוונות עד אינסוף:

- טענה: "אני חושש שפעולה זו אינה חוקית" תשובה: בוודאי שפעולה זו חוקית. כל עוד נדווח על כך לשלטונות המס (דיווח פשוט), הפעולה חוקית למהדרין

- טענה: "זה נראה לי לא מוסרי, להוציא כסף מישראל" תשובה: אל דאגה. ישראל תסתדר. הכלכלה הישראלית לא תקרוס בגלל הכסף שתוציא לחו"ל ואל לך לשאת משא זה על כתפיך. ואילו במוסר עסקינן, זו זכותך האזרחית לפתוח חשבון מחוץ לגבולות מדינת ישראל וחובתך המוסרית כלפי משפחתך ודורותיך הבאים.

- "זה מסובך. אינני מכיר בנקים זרים" – אל דאגה. אנחנו מכירים ומקיימים מערכות יחסים מקצועיות של שנים רבות עם בנקים אלו. בנקים מהמובילים בעולם. הם אינם פחות טובים מהבנקים הישראלים.

- "ומי ינהל את זה?" – אנחנו ננהל זאת במקצועיות בסטנדרטים הגבוהים ביותר תוך הישענות על מחלקות מחקר זרות מהמובילות בעולם

- "וכיצד אדע האם זה טוב?" – תוכל לבחון זאת בכל עת.

- "מי עוד משקיע בבנקים זרים?" – חוץ ממך, עוד מיליארדי משקיעים

- "אצטרך לנסוע לשם?" – רק אם תרצה. אם לא, תוכל לבצע זאת מישראל

נגמרו התירוצים?

קדימה לעבודה! בהצלחה

שי אנגל – פרופאונד בית השקעות בע"