"הפצצה של המפקח":

- ב- 23.3.25, הטיל המפקח על הבנקים (להלן: "המפקח") מגבלות בנוגע למבצעי המימון של הקבלנים.

- בואו נכנס לעובי הקורה וננסה לנתח ולענות, בין היתר, על השאלות הבאות:

- מה הבעיה שהקבלנים ניסו לפתור ?

- כיצד פתרו אותה ?

- מה הפחיד את המפקח ?

- כיצד עצר המפקח את המנגנון הנוכחי ?

סיפורן של 3 המכשפות:

- ובכן, כמו סיפור מפורסם לא פחות, הכל התחיל כששלוש מכשפות הגיעו לפתח ביתו של 'מר ישראל ישראלי' והציבו/הציגו בפניו בעיה/ות:

- מכשפת האינפלציה.

- מכשפת הריבית הגבוהה.

- מכשפת התזרים המצומק.

- המכשפה הראשונה, הקפיצה לו את המסלולים הצמודים במשכנתא.

- המכשפה השנייה, הקפיצה את המסלולים המשתנים במשכנתא.

- המכשפה השלישית, גרמה לו לוותר על החופשה בתאילנד עם המשפחה ועל הג'יפ החדש.

- בשורה התחתונה: מר ישראלי פותח את אפליקציית הבנק האישית שלו בסוף החודש ורואה כי האפשרות לשדרג לבית חדש, נעלמה:

- תשלומים ליניאריים של משכנתא סטנדרטית לאורך חיי פרויקט הבניה מכבידים ככל שמחיר הדירה גבוה.

- הריבית השוטפת על המשכנתא הגבוהה מעיקה על הרוכש עוד בטרם החל אפילו לגור בדירה!

- התוצאה כזכור לכולם הייתה ירידה חזקה בביקושים.

- ראו בגרף המצורף, את תמונת המשכנתאות החודשיות שניתנו בתקופה של השנים 2020-23.

- נזכיר כי הריבית הגיעה למקסימום בסוף שנת 2022.

*מקור: דשבורד מדדים מהירים, משכנתאות חדשות שניתנו על ידי הבנקים.

המוח היהודי לא מפסיק להפתיע:

- המוח היהודי ממציא לנו פטנטים והקבלנים פתרו זאת באמצעות שימוש מורחב במנגנון הלוואות בהסכם מסגרת שלפיו:

- הרוכש משלם 20% בחתימה, ו- 80% בסופו של תהליך, במה שנקרא כיום בשם הגנרי: הלוואות 20:80.

- הרוכש נדרש להמציא הון עצמי התחלתי שככל הנראה לא יצריך לקיחת הלוואה.

- בסוף התקופה יכול לקחת משכנתא ו/או למכור את הנכס וכך להשלים את תהליך הרכישה.

- הקבלן מצידו פונה לבנק למשכנתאות, מציע לו לפנות לרוכשי הדירות עם הצעה למשכנתת 'בלון' לתקופה של 3 שנים שתשמש כהלוואות גישור (עד אז הפרויקט עתיד להסתיים) כשבמהלכה הקבלן משלם את הריבית עבור הלקוח.

- בתום שלוש שנים הרוכש ממחזר את המשכנתא למשכנתא חדשה, בשאיפה שהריבית תרד עד אז.

- הקבלן מקבל מימון לאורך חיי הפרויקט ובינתיים משלם על המימון פחות מהסכם לווי רגיל אליו היה נדרש בהנחה שאין תשלומים ליניאריים שמקלים על התזרים.

- התוצאה של "הפטנט היהודי החדש" הינה: עלייה משמעותית בביקושים לדירות חדשות אשר כתוצאה ממנה: הקבלנים, הלקוחות והבנקים מבסוטים.

יציבות היא שם המשחק:

- להבדיל מאווירת השמחה שהשתלטה מחדש על שוק הנדל"ן המקומי, בנק ישראל מתעניין בעיקר בגורם היציבות המשקית והיציבות הבנקאית. וכאן, שני דברים העיבו:

- מה יקרה במידה והריבית העתידית תישאר גבוהה ותעיב על תזרים הרוכש.

- מה יקרה אם כתוצאה מצורך תזרימי, יוצף השוק בדירות למכירה.

- התוצאות האפשריות של שני תרחישים אלו, תבאנה בוודאות לטלטלה!

- כלכלה ממותנת (שלעולם רעה לבנקים) ועודף היצע (גם אם נקודתי) בכמות דירות שנזרקת לשוק תוך ירידה בשווי הדירות (כזכור, הדירה היא הבטוחה של הבנק).

- בהתאם, יצאה טיוטה להוראת שעה של המפקח בנושא הגבלות מבצעי המימון.

- אם לא ניתמם, נבין כי מהרגע שיוצאת הוראת שעה של המפקח, כולם מתיישרים לפיה.

- בפועל, מגבילה הוראת השעה את אותם מבצעי מימון באמצעות שתי מגבלות:

- דרישה מהבנקים להקצות הון נוסף לפרויקטים שבהם שיעור חוזי 20:80 גבוה מ-25% מכלל החוזים.

- הגבלה של שיעור הלוואות הבלון שמותר לבנק להעמיד, כך שלא יעלה על 10% מהביצועים החודשיים הכוללים של הלוואות לרכישת דירה.

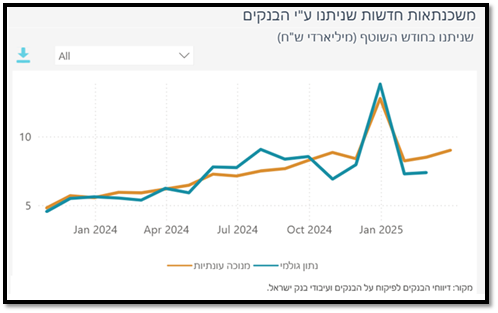

- את המצב טרום הוראת השעה, ניתן לראות בגרף המצורף:

- מרמה ממוצעת של משכנתאות חדשות סביב 5 מיליארד ₪ בתקופת השפל (סוף שנת 2023), לרמה ממוצעת של כ-5 מיליארד ₪ בסוף 2024.

- נתעלם מחודש דצמבר בו הקפיצה מיוחסת להעלאת שיעור המע"מ.

- האם יש שינוי במגמה, נדע רק בחודשים הבאים.

*מקור: דשבורד מדדים מהירים, משכנתאות חדשות שניתנו על ידי הבנקים.

המרוויחים והמפסידים:

- עד שהשוק יכנס לנקודת שיווי משקל חדשה, אנו סבורים שנראה האטה במכירות הדירות הנמכרות.

- כרגע קשה לכמת את עוצמת הירידה, שכן האטה לאחר חודש דצמבר היא הגיונית.

- חודש מאי 2025 יהווה לטעמנו אינדיקציה טובה יותר שכן לאחר פסח, אמורה לחזור התעניינות הרוכשים הפוטנציאלים.

- יזמי בניה נפגעים בטווח הקצר ולו רק כי ייקח זמן לשוק להגיע לנקודת איזון חדשה והביקוש יפחת באופן יחסי.

- בטווח הבינוני והארוך, אין מנוס מגידול במספר הדירות הנמכרות.

- הדמוגרפיה חזקה מכולנו

- אלא אם כן צעירים יגורו אצל ההורים עד גיל 40, הגרושים יגורו במרפסת של ההורים ויהודים יפסיקו לעלות ארצה…

- חברות פיננסיות שאינן בנקים (חברות ביטוח וחברות אשראי חוץ בנקאי, דוגמת מניף, נאוי, שוהם ועוד) תכנסנה לנעלי הבנקים ותרחבנה עסקיהן בתחומי הלוואות הגישור כשהקבלן ישלם להן את הריבית עד תום חיי הפרויקט.

- הבנקים שמוגבלים בחשיפתם ליזמי בניה במישרין יוכלו להעניק אשראי לחברות אשראי חוץ בנקאי שתכנסנה בנעליהם, כך שהסיכון שלהם קטן יחסית לעבר והצמיחה אינה אמורה להיפגע משמעותית וכמובן לתת משכנתאות רגילות בתום חיי הפרויקט.

לסיכום:

- אנו חוזרים על טענתנו, כי לא כצעקתה.

- אנו סבורים כי השוק יחזור לעצמו כבר השנה ונותר רק לראות עד כמה מהר זה יקרה.