עם סיומו של הרבעון השני של 2025, אנו מתכבדים לצרף סקירה כלכלית קצרה על השווקים והאירועים האחרונים.

חצי שנה חלפה לה, וקצב הארועים המסחרר בסוף הרבעון הצליח להשכיח אפילו את שגרת החיים בצל הלחימה בשתי חזיתות: לנוכח האיום הגרעיני המתעצם ומדיניות יצוא הטרור של איראן באמצעות שלוחותיה בגבולותינו, נקטה ישראל בצעדי מנע שהתבטאו בתקיפה יזומה שהובילה לתריסר ימי לחימה ששיאם בתקיפה האמריקאית שהשלימה את המאמץ הישראלי לפגוע ולסכל את האיום הגרעיני.

ברור לכל כי האיומים הבטחוניים על ישראל ירדו לרמה שלא נראתה מזה עשורים (אם נדייק, ברור כמעט לכל. לחברות הדרוג טרם 'נפל האסימון').

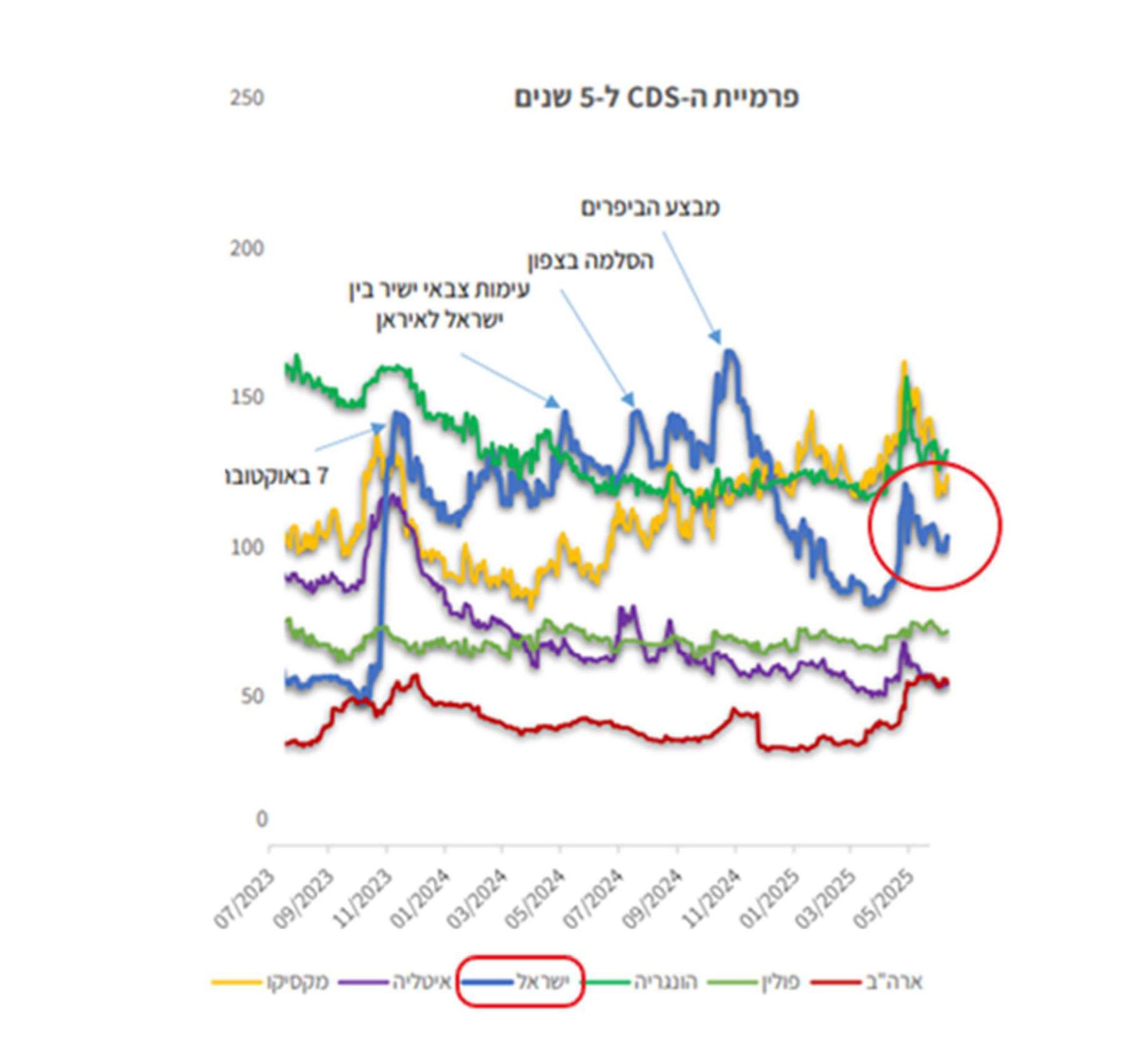

בעולמות הפיננסים מקובל להסתכל על נתון ה- CDS (Credit Default Swap) כאומד טוב לרמת הסיכון המשקית. מדובר בחוזה בין שני צדדים שמשמש כביטוח מחדלות פירעון של מנפיק פרטי או מדינה. למעשה מדובר בהסכם לפיו מוכר ה-CDS יפצה את קונה ה- CDS בתשלום כלשהו במקרה של פשיטת רגל של בעל החוב או בהתקיים אירוע אשראי אחר כלשהו (למשל הורדת דרוג). בתמורה לאפשרות הפיצוי, קונה ה-CDS משלם סדרה של תשלומים (הנקראים מרווח או עלות) למוכר.

ברור כי כשהנתון גבוה הוא מייצג חשש משקיעים להתקיימותו של סיכון אשראי ומשכך מהווה אומדן מקובל לרמת סיכון.

מקור: מצגת בנק ישראל, "כלכלת ישראל בראי המלחמה", עיבוד פרופאונד

אם נבחן נתון זה נראה ירידה משמעותית החל מ'מבצע הביפרים' שהחל ברבעון האחרון של 24 וכמובן את העליה והירידה בעקבות המתיחות סביב נושא הגרעין האיראני ולאחר שהתקיפה באיראן התגלתה כפנומנלית בהיבטים התפעוליים והצבאיים (ונקווה גם אסטרטגיים..).

סיכום קצר לגבי הרבעון:

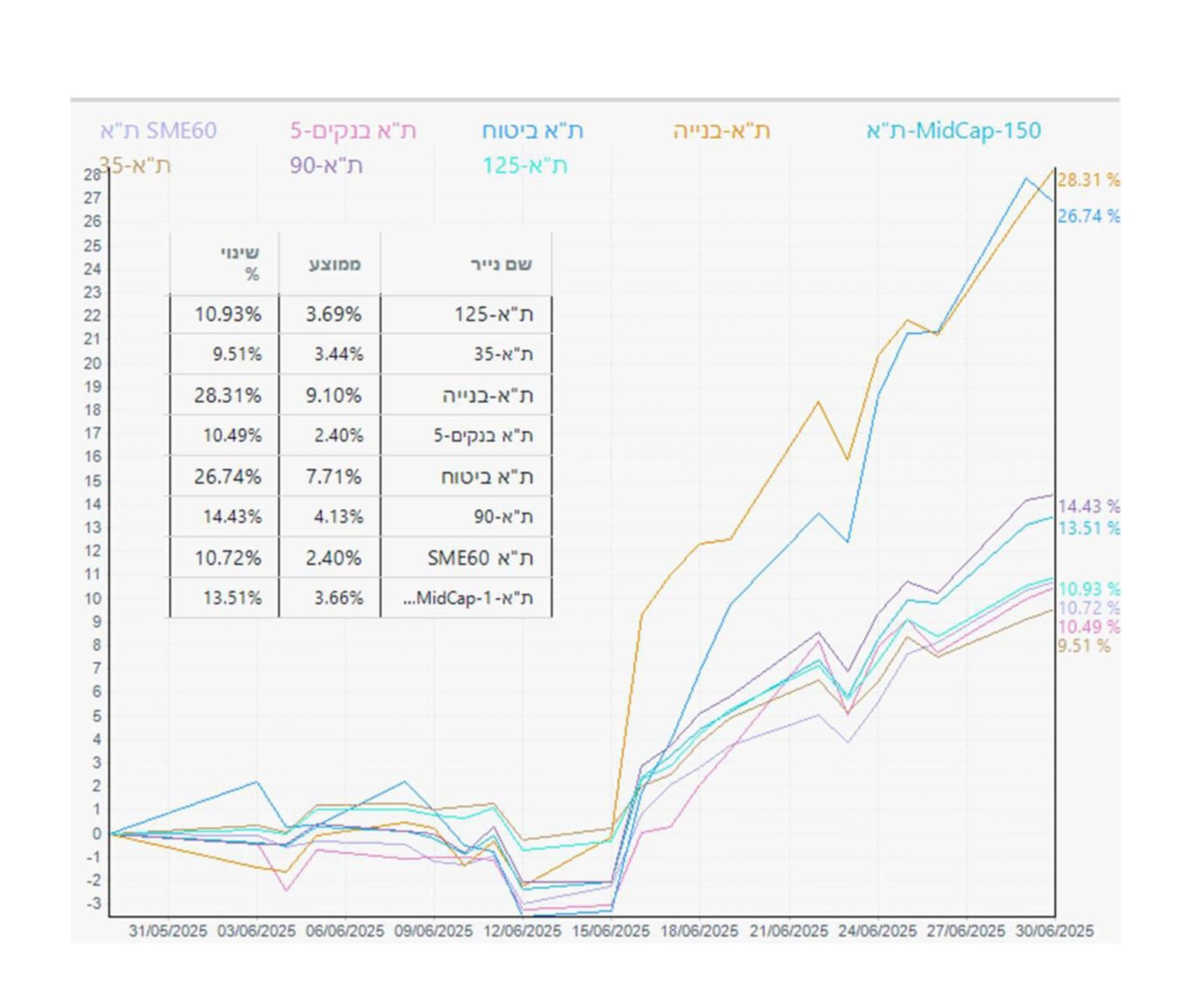

בעוד שבעולם ראינו תשואות חיוביות מרשימות, הרי שהמדדים בארץ הפגינו תשואות נהדרות כך שהפער לעומת מדדי חול מתחילת שנה עומד סביב 15%! למעשה כמחצית מהעליה ברבעון השני התרחשה בחודש יוני לבדו (ראו גרף להלן) על רקע ההצלחה המדהימה של חיל האויר הישראלי באיראן לצד מזעור נזקי הטילים האיראנים (באופן יחסי מול הציפיות).

בהסתכלות על השוק המקומי ניתן לציין את מדדי הבנקים והביטוח שהמשיכו לעלות, לצד מדד הבניה שתיקן בחדות (כלפי מעלה כמובן) לנוכח צרכי השיקום של כ- 40,000 יח"ד שאמורים לקבל תעדוף מצד הממשלה. ברור לכל כי האיום האיראני מחדד את הצורך בבניינים חדשים עם ממ"ד, וצורך זה מחזק את הביקוש לפרויקטים של התחדשות עירונית ופרויקטים חדשים.

בשנתיים האחרונות חזרנו וטענו כי הסטה של כספים לחו"ל על סמך "מראה אחורית" עתידה לייצר למשקיעים עוגמת נפש, שכן כמוה כ'תזמון שוק' וודאי אם מתעלמים מרמות התמחור הגבוהות ששררו בארה"ב, והצלחת מהלכי תזמון כידוע היא אקראית בלבד. התוצאות בשנה וחצי האחרונות מחזקות טענה זו:

נציין מספר סקטורים שבלטו במיוחד בחצי שנה האחרונה:

- סקטור הבנקים עלה בחדות על רקע כניסת כסף מזרים.

- סקטור הביטוח עלה בחדות על רקע ציפיות לרבעון שני מעולה (הלחימה השביתה את המשק והקטינה באבחה חדה את כמות הגניבו והתאונות הממוצעות בתקופה).

- חברות בטחוניות נהנו מאפקט שיורי (חוזים חדשים וצפויים).

- חברות בניה עלו בחדות על רקע תוספת מיידית לביקוש של 10 א' יח"ד נדרשות ממפונים שביתם נהרס ואינו בר שיפוץ. בנוסף, ברור לכל כי הביקוש לפרויקטים של התחדשות עירונית יגדל לנוכח הצורך לשדרג מבנים ישנים.

- חברות אשראי חוץ בנקאי נהנו מהאופטימיות בעולמות הבניה שמהווה את הענף המרכזי בו הן פועלות.

לשיטתנו, רמת המחירים הנוכחית בארץ ובעולם מחייבת משנה זהירות. בהתאם נקטנו בפעולות שמטרתן הקטנת החשיפה ונמשיך בכך ככל שנראה "התחממות יתר" ברמת המחירים.

משהו קטן על מכסים

תחילת חודש יולי עומד בסימן סיומה של הפוגת 90 הימים עד להחלתם מחדש. העולם מחכה לראות אילו הסכמים יחתמו, והאם מדינות אירופה וארה"ב תגענה להבנות כשבינתיים דומה כי החזית מול סין נרגעה.

באשר להפעלת כלי המכסים, הבעיה כפי שאנו רואים אותה היא פשוטה:

- מכסים מייצרים סביבה מגנה על עסקים שמקבלים תמריץ לא להתייעל ולמעשה משמרים חוסר תחרותיות בזמן הארוך.

- הצד הנפגע (כל העולם בערך..) צפוי להגיב, בין אם במכסים משלו ובין אם ביצירת גושי סחר עוקפים שיקטינו את היקף הסחר אליו ארה"ב חשופה.

הנשיא טראמפ מתבסס על ההנחה שארה"ב פחות חשופה ליצוא משאר העולם, אולם מי שישא בנטל הינו הצרכן האמריקאי שיאלץ למצוא תחליפים מקומיים אל מול מחירי סחורות שיקפצו בין לילה. בכך ייפגע הצרכן הן במגוון המוצרים שצפוי לקטון והן בגין מחירים מאמירים.

בהיבט המקומי נציין כי חברות שמייצאות לארה"ב צפויות להיפגע כמובן:

- אם התחרות של חברה ישראלית היא מול חברה אמריקאית או זרה עם רמת מכסים נמוכה יותר, המחיר "הישראלי" אינו תחרותי והמרווח צפוי להפגע או שהחברה תאבד נתחי שוק

- אם התחרות מול חברה זרה בעלת רמת מכסים גבוהה יותר, עדיין, השתת המכסים צפויה להקטין את הביקוש הסופי למוצרים

- אם החברה הישראלית בעלת מפעל אמריקאי, גם אם היא תשמור על נתח השוק שלה, המרווח שלה עתיד להפגע שכן חומרי גלם מיובאים עתידים להתייקר

אנרגיה ירוקה

במסגרת המדיניות התקציבית והמיסויית של ממשל טראמפ הנוכחי, קיימת התייחסות לעולמות האנרגיה והאנרגיה הירוקה. לנוכח שינוי המדיניות, 'נענש' תחום האנרגיה הירוקה ואנו דווקא סבורים כי "עונש" זה אינו מוצדק. בעיקר עבור החברות אנרג'יקס ואנלייט (שכבר צברו נסיון רב מול הרשויות השונות בארה"ב וכמובן טוו קשרים הכרחיים עם בנקים לצורך קבלת חבילות מימון) , בשל הטעמים הבאים:

- בהתאם למדיניות החדשה, הקריטריונים המרכזיים לקביעת הזכאות להטבות המס הם תחילת הקמה בתוך שנה ממועד כניסת החוק לתוקף, או חיבור לרשת החשמל עד סוף שנת 2027.

- פרויקטים הצפויים לעמוד ביעד הזמן שהוקצב, יהנו בהתאם מהטבות המס שפעלו עד היום.

- חשוב לציין כי מגמות העלייה בביקוש לחשמל בארה"ב, הירידה הגלובלית במחירי הציוד והפחתת עלויות עודפות שנגזרו ממורכבות המנגנונים הדרושים להטבות המס, יאפשרו להערכתנו פעילות רווחית בשוק האנרגיה המתחדשת בארה"ב גם ללא תלות בהטבות המס.

- נזכיר כי עלות הקמת פרויקט בארה"ב יקרה בסדרי גודל מעלות הקמת פרויקט באירופה וזאת על רקע הטבות המס שמשמשות כסובסידיה. הצפי הוא לירידת עלויות הקמת הפרויקט לרמות המקובלות בשאר העולם כך שחברות שתפעלנה באקלים החדש אינן צפויות להפסיד מכך.

- אלו מהחברות שהתייחסו לשינוי המדיניות צופות האצה בפעילותן בשנה הקרובה על מנת למצות את חלון הזמן (עד סוף 2027) כשההנחה היא שלאחר מכן פרויקטים יתומחרו באופן כלכלי יותר ויגלמו רווחיות נאותה.

- לחברות הגדולות יש בעת הזו יתרון יחסי רב, שכן החברות הקטנות שלא תספקנה לקדם את הפרויקטים שברשותם עד סוף 2027, תאלצנה למכור את הפרויקטים ו/או לשתף פעולה עם החברות הגדולות.

—————————

לסיכום ועל רקע הנאמר לעיל נציין כי אנו מוצאים את רמות המחירים בשוק המקומי כ- 'מלאות' בטווח הקצר והוגנות בטווח הארוך, כשמחקר פרטני נדרש כמובן למצוא את ההשקעות הנכונות והראויות לכל חברה וחברה.

אנו תקווה לשלומם של חיילי/ות צה"ל וכוחות הבטחון והשבתם של החטופים/ות במהרה לחיק משפחתם

****************************

שנדע ימים שקטים וטובים יותר,

פרופאונד בית השקעות